SRI

SRI Guía del Impuesto a la Renta en Ecuador

Aprende quién debe declarar Impuesto a la Renta en Ecuador, tabla 2026, fracción básica, gastos personales, rebaja, retenciones,...

Guía completa sobre el catastro RIMPE del SRI, cómo consultar los listados referenciales, qué significa constar como negocio popular o emprendedor, cuáles son los límites de ingresos, qué obligaciones revisar y cómo confirmar tu régimen tributario actual en SRI en Línea.

El catastro RIMPE es un listado referencial publicado por el Servicio de Rentas Internas para identificar contribuyentes relacionados con el Régimen Simplificado para Emprendedores y Negocios Populares.

Este listado ayuda a revisar si un contribuyente consta dentro de una categoría del régimen, pero no debe reemplazar la verificación directa del RUC. Para confirmar tu situación real, debes revisar tu certificado de RUC, régimen tributario y obligaciones asignadas en SRI en Línea.

El RIMPE se divide principalmente en RIMPE Negocio Popular y RIMPE Emprendedor. La categoría depende de ingresos brutos, tipo de contribuyente, actividad económica y condiciones previstas por la normativa tributaria.

| Categoría | Quiénes pueden estar incluidos | Límite referencial de ingresos | Observación |

|---|---|---|---|

| RIMPE Negocio Popular | Personas naturales con actividades económicas de menor escala. | Hasta USD 20.000 anuales. | Negocio popular |

| RIMPE Emprendedor | Personas naturales o sociedades que cumplen las condiciones del régimen. | Hasta USD 300.000 anuales. | Emprendedor |

| Régimen General | Contribuyentes que no cumplen condiciones del RIMPE, superan límites o están excluidos. | Más de USD 300.000 o exclusión aplicable. | Revisar caso |

Para revisar los listados publicados por el SRI, debes ingresar a la sección de catastros. Allí pueden aparecer archivos o enlaces relacionados con contribuyentes, regímenes, clasificaciones y otros catastros disponibles para la ciudadanía.

Accede al portal oficial del SRI y abre la sección de catastros disponibles para la ciudadanía.

Ubica el listado relacionado con el Régimen Simplificado para Emprendedores y Negocios Populares, si se encuentra disponible para el período consultado.

Abre el documento publicado y busca el número de RUC, razón social, nombre comercial o información disponible según el formato del archivo.

Si tienes dudas sobre tu régimen actual, revisa también tu certificado de RUC y tus obligaciones tributarias en SRI en Línea.

Si el listado no coincide con tu información actual, revisa notificaciones del SRI o certificados actualizados, porque puede existir recategorización o exclusión.

El catastro es útil como referencia pública, pero para trámites, declaraciones o decisiones tributarias conviene confirmar la información directamente en el RUC. El certificado de RUC muestra datos registrados oficialmente para el contribuyente.

| Documento o consulta | Para qué sirve | Cuándo usarlo |

|---|---|---|

| Catastro RIMPE | Listado referencial de contribuyentes relacionados con el régimen. | Para búsqueda general o revisión inicial. |

| Certificado de RUC | Muestra datos oficiales del contribuyente, régimen, actividad y obligaciones. | Para confirmar información actual del contribuyente. |

| SRI en Línea | Permite revisar obligaciones, certificados, notificaciones y datos actualizados. | Para verificar tu situación antes de declarar o facturar. |

| Notificaciones del SRI | Informan cambios, recategorizaciones, exclusiones o requerimientos. | Cuando existe diferencia entre listado y régimen actual. |

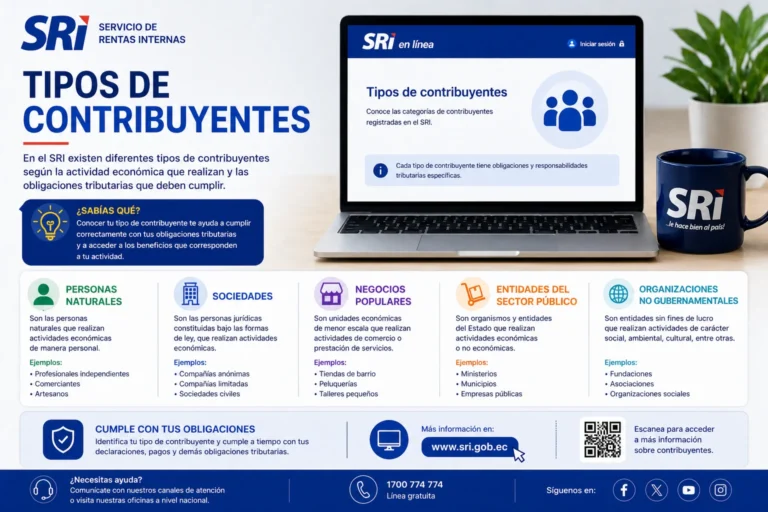

El RIMPE Negocio Popular está orientado a personas naturales con ingresos brutos anuales de hasta USD 20.000, siempre que cumplan las condiciones del régimen y no se encuentren en actividades excluidas.

La categoría de negocio popular corresponde a personas naturales, no a sociedades.

El límite se revisa sobre ingresos brutos anuales, no solo sobre utilidad o ganancia neta.

Debe emitir comprobantes según las reglas vigentes y las obligaciones registradas en el RUC.

El RIMPE Emprendedor puede aplicar a personas naturales o sociedades que cumplen las condiciones del régimen y registran ingresos dentro del límite permitido. Esta categoría suele tener obligaciones más amplias que negocio popular.

Puede incluir comerciantes, profesionales, prestadores de servicios o emprendedores que superan el umbral de negocio popular.

Algunas sociedades pueden constar como RIMPE Emprendedor si cumplen las condiciones y no están excluidas.

Debe revisar declaraciones, comprobantes, pagos y obligaciones según lo que conste en el RUC.

Las obligaciones dependen del tipo de contribuyente, actividad económica, categoría y datos registrados en el RUC. Por eso, el catastro debe complementarse con la revisión de obligaciones en SRI en Línea.

| Categoría | Obligaciones frecuentes | Qué revisar |

|---|---|---|

| Negocio popular | Emisión de comprobantes permitidos, pago o declaración según normativa vigente y conservación de respaldos. | Límite de ingresos, actividad registrada y obligaciones del RUC. |

| Emprendedor persona natural | Declaración de impuestos, emisión de comprobantes, control de ingresos y gastos. | IVA, impuesto a la renta, facturación y categoría registrada. |

| Emprendedor sociedad | Obligaciones formales de sociedad, declaraciones, comprobantes y registros contables. | Representante legal, contador, obligaciones y actividad económica. |

| Excluido o régimen general | Cumplimiento de obligaciones del régimen general o tratamiento tributario específico. | Motivo de exclusión, actividad e ingresos. |

Los contribuyentes RIMPE deben emitir comprobantes de venta conforme a las reglas aplicables a su categoría. El tipo de comprobante puede variar según si el contribuyente consta como negocio popular, emprendedor, persona natural o sociedad.

El tipo de comprobante depende del régimen, actividad y obligaciones registradas en el RUC.

Puede ser obligatoria o permitida según la categoría y normativa vigente. Verifica tus obligaciones actualizadas.

Los comprobantes deben emitirse con datos correctos del emisor, comprador, valores e impuestos aplicables.

Guarda comprobantes emitidos y recibidos, especialmente si debes justificar ingresos, gastos o declaraciones.

No todos los contribuyentes pueden permanecer en RIMPE. Algunas actividades, niveles de ingresos o condiciones especiales pueden llevar a la exclusión o al paso al régimen general.

Determinadas actividades económicas no pueden acogerse al régimen simplificado y deben revisar su tratamiento tributario específico.

Si el contribuyente supera los límites previstos, puede pasar a una categoría superior o al régimen general.

En ciertos casos, la permanencia dentro del régimen puede variar por normativa, ingresos o revisión del SRI.

Una actividad mal registrada puede causar errores en obligaciones, régimen o comprobantes emitidos.

Un contribuyente puede cambiar de categoría si varían sus ingresos, actividad económica o condiciones tributarias. También puede ser excluido del régimen si deja de cumplir los requisitos aplicables.

| Situación | Qué puede ocurrir | Qué revisar |

|---|---|---|

| Negocio popular supera USD 20.000 | Puede pasar a reglas aplicables a RIMPE Emprendedor u otra categoría según normativa. | Ingresos brutos anuales y obligaciones asignadas. |

| Emprendedor supera USD 300.000 | Puede corresponder régimen general. | Ventas, ingresos y actividad económica. |

| Actividad excluida | El contribuyente puede quedar fuera del RIMPE aunque sus ingresos estén dentro del límite. | Actividad registrada en el RUC y normativa aplicable. |

| Actualización del SRI | El régimen puede cambiar por revisión, recategorización o exclusión informada por la administración tributaria. | Certificado de RUC, notificaciones y obligaciones vigentes. |

Para confirmar tu categoría, no basta con buscar tu nombre en un listado. Debes verificar tu información oficial dentro del portal del SRI.

Accede al portal con tu número de identificación o RUC y clave personal.

Revisa estado del contribuyente, actividad económica, establecimientos y régimen registrado.

El certificado puede servir como respaldo para confirmar datos registrados y categoría tributaria.

Verifica si debes declarar IVA, impuesto a la renta, anexos, retenciones u otras obligaciones.

Usa el listado como referencia, pero toma decisiones tributarias con base en tu información actualizada del SRI.

Estos errores pueden llevar a declarar mal, emitir comprobantes incorrectos o asumir obligaciones equivocadas:

| Error | Consecuencia | Cómo evitarlo |

|---|---|---|

| Usar un listado antiguo | Podrías basarte en una categoría que ya cambió. | Revisa el período del archivo y contrasta con SRI en Línea. |

| No revisar el certificado de RUC | Podrías ignorar obligaciones o cambios recientes. | Descarga el certificado actualizado antes de declarar. |

| Confundir ingresos brutos con utilidad | Podrías calcular mal el límite de categoría. | Controla ventas o ingresos brutos, no solo ganancias. |

| Asumir que toda actividad entra en RIMPE | Podrías pertenecer a régimen general por exclusión. | Revisa actividad económica y condiciones del SRI. |

| No revisar notificaciones | Podrías no enterarte de una recategorización o exclusión. | Consulta buzón tributario y correo registrado. |

Si constas en RIMPE o crees que deberías estar en este régimen, mantén un control básico de tus ingresos y obligaciones. Esto ayuda a evitar recategorizaciones inesperadas, declaraciones incorrectas o problemas al facturar.

Registra tus ventas o ingresos brutos para identificar si te acercas a los límites de tu categoría.

Guarda comprobantes, declaraciones, pagos, retenciones y documentos de soporte de tu actividad económica.

Si cambias de actividad, dirección, establecimiento o datos de contacto, actualiza la información en el SRI.

Consulta el buzón tributario y el correo registrado para detectar cambios en tu régimen u obligaciones.

Antes de facturar, confirma qué tipo de comprobante debes emitir según tu categoría actual.

Si tus ingresos crecen, cambias de actividad o formas una sociedad, revisa tu caso con un contador.

Antes de declarar, facturar o tomar decisiones tributarias, revisa:

Es un listado referencial publicado por el SRI con información relacionada con contribuyentes sujetos al Régimen Simplificado para Emprendedores y Negocios Populares.

El listado se consulta en la sección de catastros del portal del SRI, donde se publican archivos referenciales del régimen y otros catastros disponibles para la ciudadanía.

El SRI considera como negocio popular a personas naturales con ingresos brutos anuales de hasta USD 20.000, siempre que cumplan las condiciones vigentes del régimen.

Si un negocio popular supera ese límite, puede corresponder aplicar reglas de RIMPE Emprendedor u otra categoría según la normativa vigente y las obligaciones asignadas.

La categoría RIMPE Emprendedor aplica a contribuyentes que cumplen condiciones del régimen y registran ingresos dentro del rango permitido, hasta USD 300.000 anuales.

Sirve como referencia, pero para confirmar tu régimen actual debes revisar el certificado de RUC y obligaciones en SRI en Línea.

Sí, algunas sociedades pueden estar en RIMPE Emprendedor si cumplen las condiciones y no se encuentran excluidas.

No. ConsultaEC solo ofrece información general y enlaces de referencia. La clasificación, actualización, recategorización o exclusión del régimen corresponde al SRI.

También puedes revisar estas guías relacionadas con SRI.

SRI Aprende quién debe declarar Impuesto a la Renta en Ecuador, tabla 2026, fracción básica, gastos personales, rebaja, retenciones,...

SRI

SRI Aprende cómo consultar tu estado tributario en el SRI, revisar deudas, obligaciones pendientes, certificados de cumplimiento, pagos y...

SRI

SRI Aprende qué es el IVA en Ecuador, tarifas vigentes, tarifa 15%, IVA 0%, materiales de construcción 5%, crédito...

SRI

SRI Aprende cómo generar, consultar o anular un turno en línea del SRI, requisitos, servicios disponibles, reglas de la...

SRI

SRI Conoce los tipos de contribuyentes según el SRI en Ecuador: personas naturales, sociedades, RIMPE, régimen general, obligaciones y...

SRI

SRI Aprende cómo funciona la facturación electrónica del SRI en Ecuador, requisitos, firma electrónica, comprobantes, autorización, RIDE, anulación y...